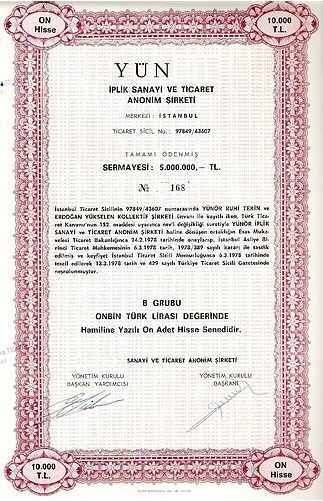

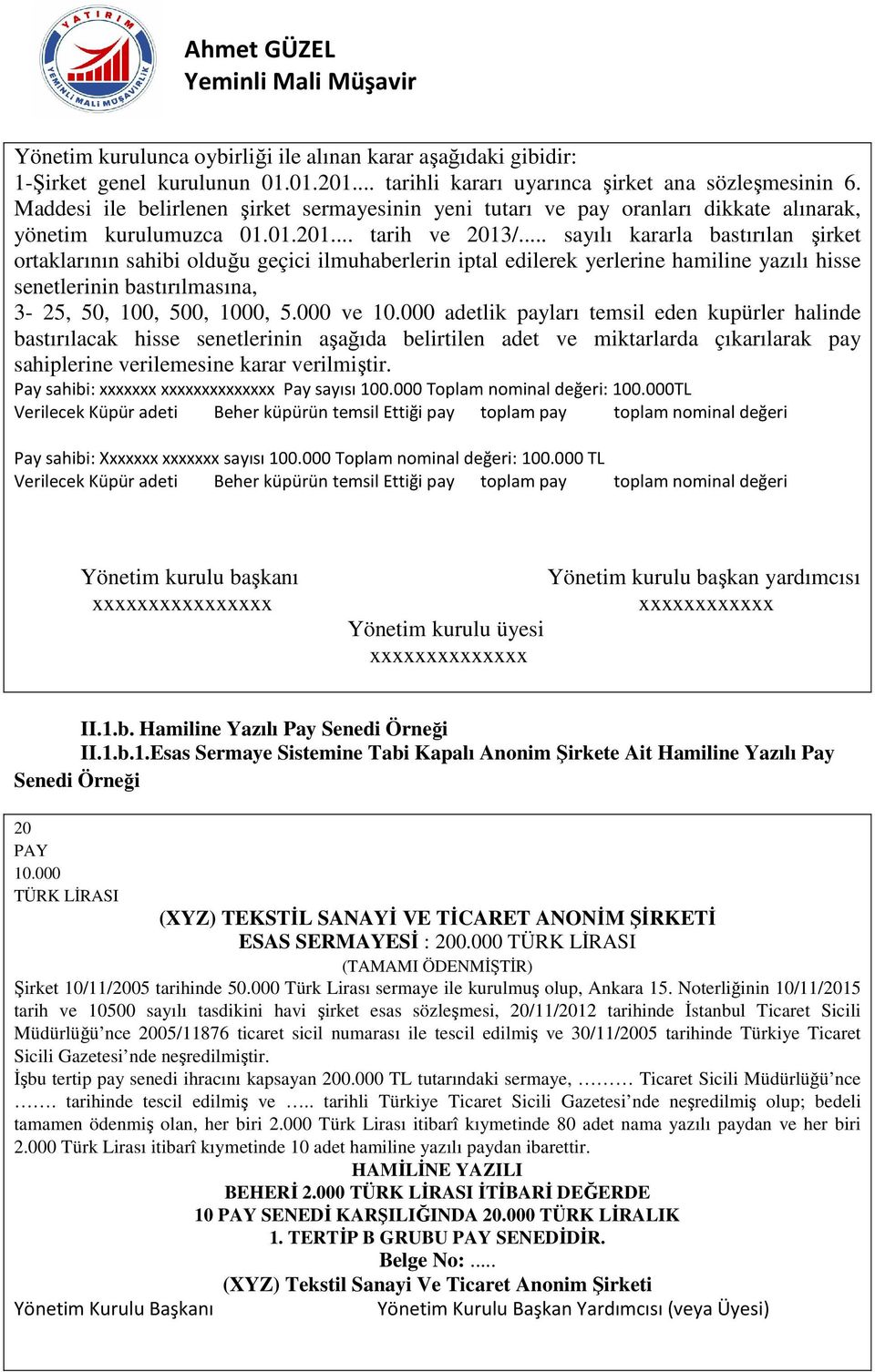

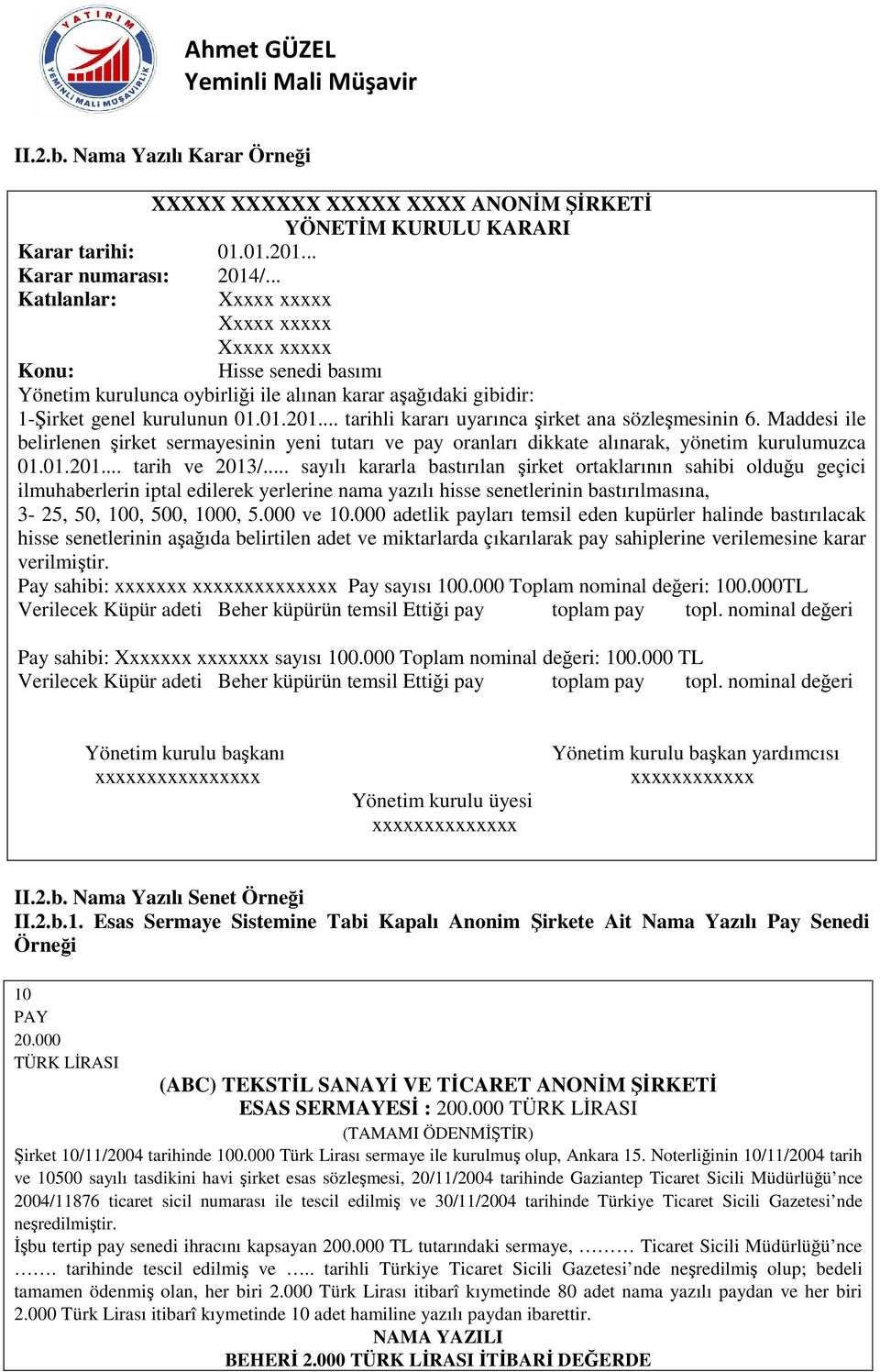

Anonim şirket Hamiline Yazılı Hisse Senedi

Hisse Senedi Basimi

Borsa Hakkinda Bilgiler Borsa Da Hamiline Ve Nama Yazili Hisse Senetleri

Nama Yazili Hisse Senetleri

Hamiline Yazili Hisse Senedi Makronet

Nama Yazili Hisse Senetleri Hisse Senedi Basan Matbaa Hisse Senedi Basan Matbaalar Hisse Senedi Basimi

Anonim Sirketlerin Pay Hisse Senedi Cikarmasi Zorunlu Mudur Makronet

Anonim şirket hamiline yazılı paylar için pay senedini 3 ay içinde bastırmak zorundadır.

Anonim şirket hamiline yazılı hisse senedi. Ve 487 maddesinde anonim şirketlerde şirket sermayesine hamiline yazılı olması durumunda hisse pay bedelinin tamamen ödenmesinden sonra 3 ay içinde hamiline yazılı pay senetlerinin çıkartılması ve hissedarlara dağıtılması gerekmektedir. Nama yazılı hisse senetleri ttk 486 maddesine göre azlık istemde bulunursa nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılır. Anonim şirketlerde hamiline pay senedi nama yazılı paylardan farklı olarak devri kısıtlanamaz senelerdir. Anonim şirketlerde hisse senedi veya i̇lmühaber bastırılmasının vergisel avantajları ve ticaret kanunu kapsamında değerlendirilmesi.

6102 sayılı türk ticaret kanunu nun ilgili hükümleri uyarınca anonim şirketler ortaklarına hamiline yazılı hisse senedi verebilmektedir. Bu açıdan bakıldığında ttk nun 412 nci maddesine aykırı olarak çıkarılan hamiline yazılı hisse senetleri hükümsüz olduğundan bu senetlere dayanılarak bir hak talep edilemeyeceği gibi şirket anasözleşmesinde gösterilen miktardan fazla hisse senedi çıkarılmış olması durumunda fazla hisse senetlerinden birini iktisap. Belirli paylara tanınan imtiyazlar ve varsa devir sınırlamalarının şirket esas sözleşmesine yazılması. Pay senetleri hamiline ve nama yazılı olarak düzenlenebilir.

Hamiline yazılı hisse senedi nedir. Ttk 489 madde gereğince hamiline yazılı payların devredilmesinin de pay senetlerinin devir ettiğinde devralana geçmesi gerekir. Türk ticaret kanunu na göre pay senetlerinin nama veya hamiline yazılı olacakları. Anonim şirketlerde pay senedi anonim şirketin sermayesinin içinde kaç paya sahip olunduğunu ve payların değerini gösteren senettir pay senedi hisse senedi olarak da bilinmektedir.

Ticaret şirketlerinde pay kavramı şirket ortaklarının şirket sermayesine katılma oranını ve sermaye şirketlerinde ise sorumluluk nispetini ifade etmektedir. 1 şirket hisselerini temsil eden ve çıkarılacak nama yazılı hisse senedi ile değiştirilmek üzere nama yazılı hisse senedi özelliğini ihtiva edecek şekilde ortaklara hisse senedi geçici i̇lmühaberi verilmesine. Eski ttk da hisse senedi çıkarıp çıkarmama hususu tamamen şirketlerin tercihine bırakılmışken 6102 sayılı yeni ttk ise 1 temmuz 2012 tarihinden itibaren anonim şirketlerin hamiline yazılı pay senetlerini mutlak surette nama yazılı pay senetlerinin ise vergi avantajlarını kaybetmemeleri için pay senetlerinin koşullu. Anonim şirketin çıkardığı pay senetleri kıymetli evrak niteliğindedir.

Türk ticaret kanunu 486. Ancak ortaklık hakkının ve borçlarının doğumu bakımından pay senedinin çıkarılması kambiyo senetlerinde olduğu gibi kurucu değil açıklayıcı niteliktedir. Kanunda hamiline pay senedi konusunda tam bir serbestlik söz konusudur.

Anadolu Sigorta Sirketi Nama Yazili Hisse Senedi 1 Hisse Pera Mezat

Hamiline Yazili Hisse Senedi Makronet

Hamiline Yazili Hisse Senedi Anlasmali Matbaa Hisse Pay Senedi Basimi Fatura Basimi

Pay Senedi Nedir Pay Senetleri Ne Demek 2021 Yatirimkredi

Anonim Sirket As Ticaret Sicil Kaydi Kurulus Tescil

Anonim Sirket Hisse Senedi Basiminin Temel Sartlari Nelerdir Muhasebe News

Anonim Sirketlerde Pay Senedi Bastirma Zorunlulugu S A Yeminli Mali Musavirlik A S

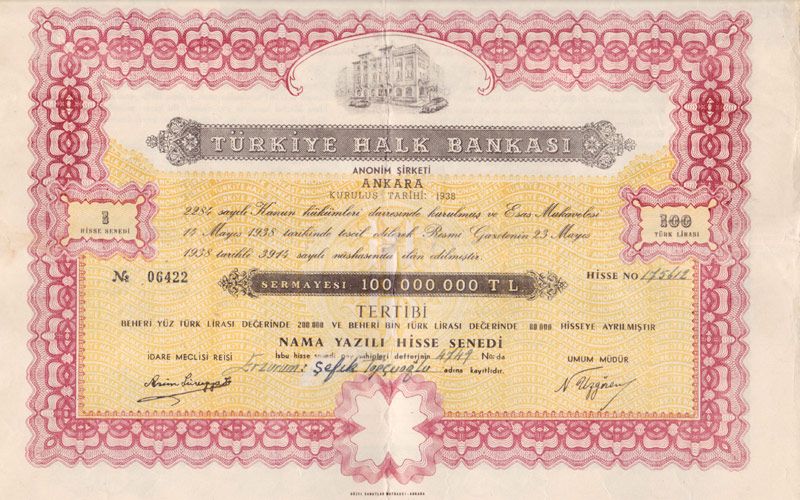

Turkish Bank Anonim Sirketi Hisse Senedi Nama Yazili 1 Tertip 1 000 00

Anonim Sirketler Ve Pay Senetleri Celik Avukatlik

Pay Senedi Bastirma Anlasmali Matbaa Hisse Pay Senedi Basimi Fatura Basimi

Aek Pay Senedi Danismanlik Ve Basim Merkezi Aek Pay Senedi

Hisse Senedi Ram Dis Ticaret Nama Yazili 25 000 Tl No 0721 Nadir Kitap

Anonim Sirketlerde Pay Devri Nasil Yapilir Makronet

Nama Yazili Hisse Senedi Makronet

Https Silo Tips Download Tc Mll Etm Bakanlii Megep Meslek Etm Ve Retm Sstemnn Glendrlmes Projes Muhasebe 3

Aek Pay Senedi Danismanlik Ve Basim Merkezi Aek Pay Senedi

Calameo Hamiline Yazili Hisse Senedi

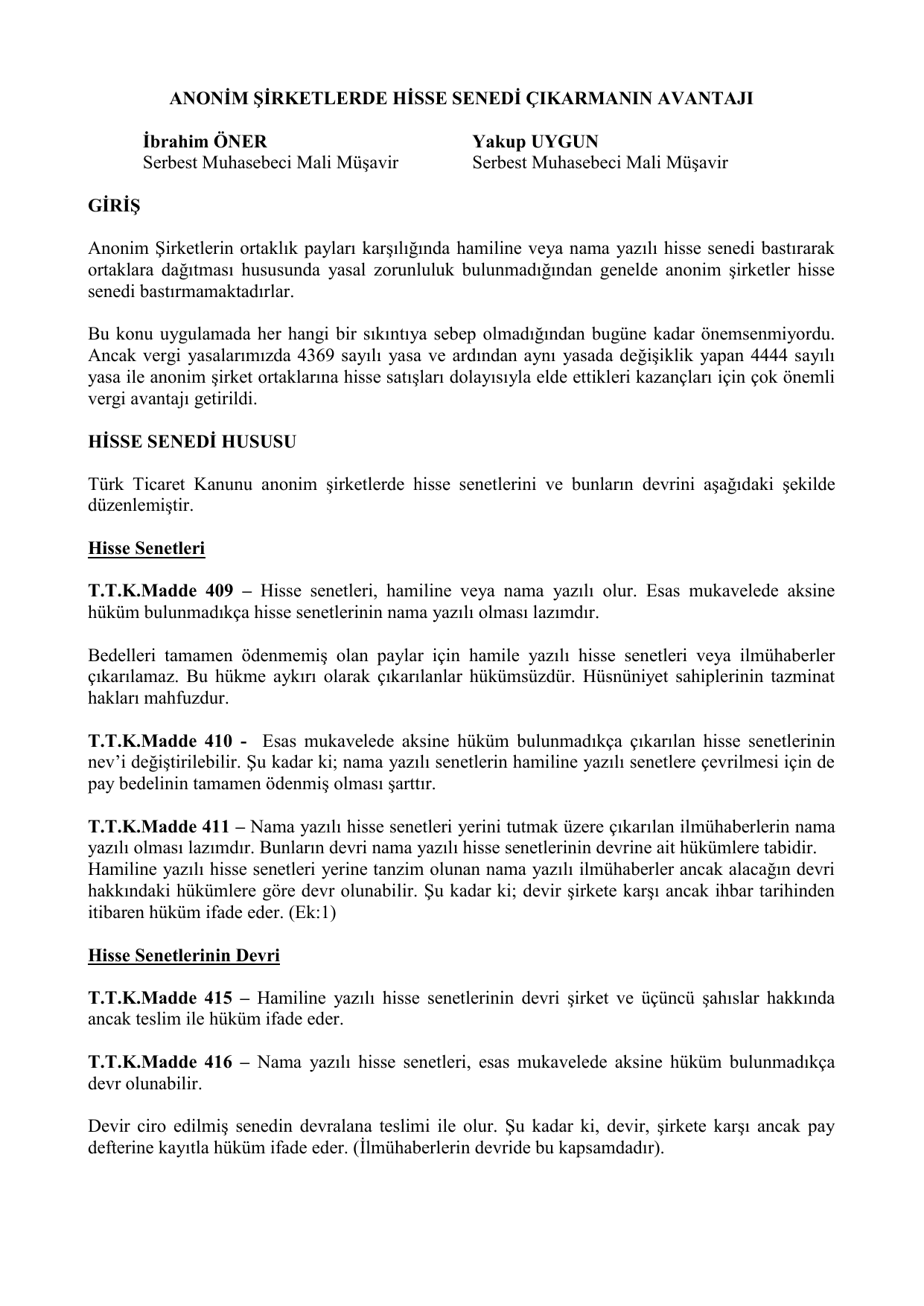

Anonim Sirketlerde Hisse Senedi Cikarmanin Avantaji

Hisse Senedi Basimi Anlasmali Matbaa Hisse Pay Senedi Basimi Fatura Basimi

Nama Yazili Hisse Senedi Makronet

Nama Yazili Hisse Senedi Nedir Selfhukuk

Anonim Sirkette Pay Senedi Bastirma Zorunlulugu Anlasmali Matbaa Hisse Senedi Basimi Fatura Basimi

Nama Yazili Hisse Senedi Ile Hamiline Yazili Hisse Senedi Farki Makronet Basim I Hisse Pay Senedi Basimi I Fatura Basimi

Hisse Senedi Basimi Icin Gerekli Evraklar Anlasmali Matbaa Hisse Pay Senedi Basimi Fatura Basimi

Http Www Istanbulymmo Org Tr Data Platform 2018 Mayis 22 Pdf

Anonim Sirkette Pay Senedi Bastirma Zorunlulugu Anlasmali Matbaa Hisse Senedi Basimi Fatura Basimi

Anonim Sirket Ile Limited Sirket Arasindaki Fark Azaldi Merkezi Kayit Kurulusu Na Mkk Bildirim Yukumlulugu Guncel Group

Nama Yazili Hisse Senedi Nedir Aek Pay Senedi Danismanlik Ve Basim Merkezi

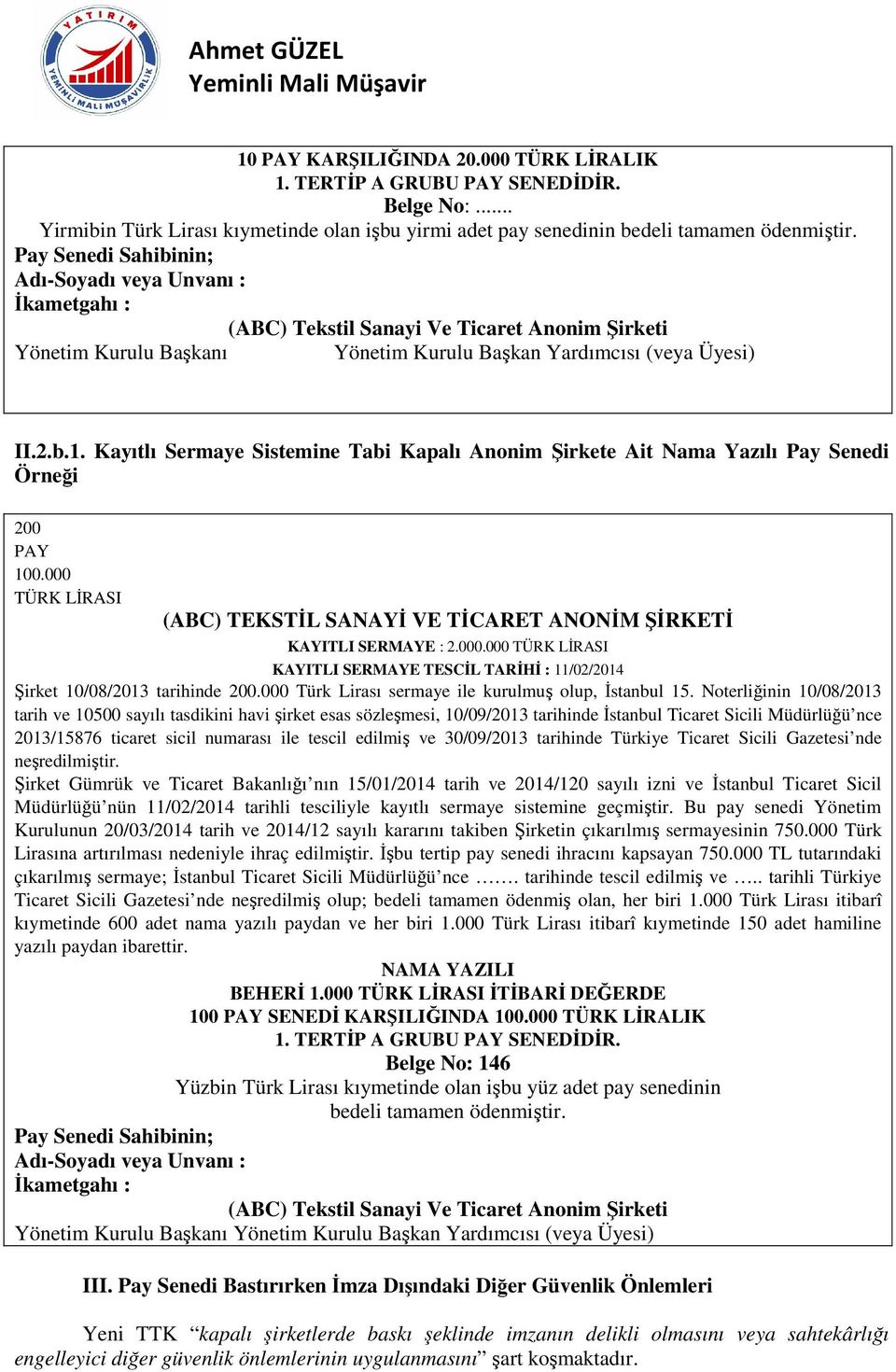

Ahmet Guzel Yeminli Mali Musavir Pdf Ucretsiz Indirin

Ahmet Guzel Yeminli Mali Musavir Pdf Ucretsiz Indirin

Hisse Senedi Yurtoglu Ilaclari Anonim Sirketi 1 Hamiline Yazili Hisse Moda Muzayede

Pay Senedi Baski Ornekleri

Nama Yazili Hisse Senedi Makronet

Anonim Sirket Yurt Disi Istirak Hisselerini Elden Cikarirsa Vergi Oder Mi Muhasebe News

Hisse Senedi Ihrac Primlerinin M

Anonim Sirketlerde Pay Senedi Bastirmak Zorunlu Mu

Anonim Sirketlerde Pay Senedi Bastirilmasi Muhasebekursucom

Sa Yeminli Mali Musavirlik Ltd Sti

Aek Pay Senedi Danismanlik Ve Basim Merkezi Wings Network

Trakya Yag Sanayii Anonim Sirketi Hisse Senedi 1 Hisse Nadir Kitap

Ahmet Guzel Yeminli Mali Musavir Pdf Ucretsiz Indirin